SISTEMA DE CONTROL INTERNO

Base Legal

- Ley N° 28716 - Ley de Control Interno de las Entidades del Estado

- Decreto de Urgencia N° 067-2009 – Modifica el Artículo 10° de la Ley N° 28716

- Ley N° 29743 – Modifica Artículo 10° de la Ley N° 28716

- Ley N° 27785 - Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República

- Ley N° 29622 – Ley que modifica la Ley N° 27785 – Amplia las facultades en el Proceso para sancionar en Materia de Responsabilidad Administrativa Funcional

- Resolución de Contraloría General N° 333-2011-CG – Directiva N° 008-2011-CG/GDES “Procedimiento Administrativo Sancionador por Responsabilidad Administrativa Funcional”

- Decreto Supremo N° 023-2011-PCM – Aprueba Reglamento de la Ley N° 29622, Reglamento de Infracciones y Sanciones para la Responsabilidad Administrativa funcional derivada de los informes emitidos por los órganos del Sistema Nacional de Control

- Resolución de Contraloría N° 094-2009-CG – Directiva “Ejercicio del Control Preventivo por la Contraloría General de la República – CGR y los Órganos de Control Institucional – OCI”

- Resolución de Contraloría General N° 458-2008-CG – Guía de Control Interno

- Resolución de Contraloría General N° 320-2006-CG – Normas de Control Interno

- Directiva N° 013-2016-CG/GPROD – Implementación del Sistema de Control Interno en las Entidades del Estado

Responsable del Sistema de Control Interno

Rendición de Cuentas-2025

Rendición de Cuentas-2024

Balance Semestral de los Regidor(es) Municipal(es)

- Balance Semestral de los Regidor(es) Municipal(es)_Semestre_01_2025

- Balance Semestral de los Regidor(es) Municipal(es)_Semestre_02_2025

Plan de Acción Anual-2025

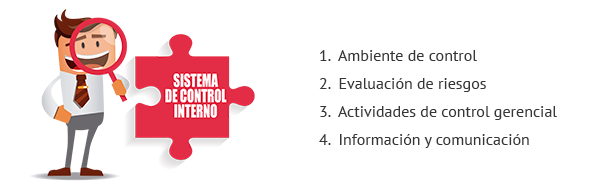

Que es el Sistema de Control Interno?

Es el conjunto de acciones, actividades, planes, políticas, normas, registros, procedimientos y métodos, incluido el entorno y actitudes que desarrollan autoridades y su personal a cargo, con el objetivo de prevenir posibles riesgos que afectan a una entidad pública. Se fundamenta en una estructura basada en cinco componentes funcionales:

Objetivos del Sistema de Control Interno

Principios del Sistema de Control Interno

- Naturaleza del Control Interno: El control interno gubernamental constituye un proceso integrado a todos los procesos, técnicos y administrativos, que conforman el accionar de las organizaciones públicas hacia el logro de sus objetivos específicos en concordancia con los planes generales de gobierno.

- Calidad del Control Interno: Los procesos de diseño, implantación, funcionamiento y seguimiento del control interno de los entes públicos deben ajustarse a y orientarse hacia el concepto de calidad.

- Responsabilidad: Es la obligación y la actitud de todo servidor público, con independencia de su jerarquía dentro de una organización, de rendir cuentas por el destino de los recursos públicos que le fueron confiados, del rendimiento de su gestión y de los resultados logrados, no sólo por una responsabilidad conferida, resultante del cargo ocupado, sino por la responsabilidad social asumida y convenida al aceptar un cargo público, lo cual implica, ineludiblemente, brindar una total transparencia a los actos públicos y sus efectos.

- Jerarquía De Los Controles: El control interno, por ser un proceso, se conforma por un encadenamiento de acciones particulares de los recursos humanos en todos los niveles de las organizaciones públicas que, además de sus interrelaciones funcionales, se articulan en una relación de jerarquía en concordancia con dichos niveles.

- Criterio y Juicio Personal y Profesional: En toda organización pública la existencia de un marco estratégico sistematizador y normativo de las decisiones y operaciones debe entenderse en un sentido positivo. Estos elementos no deben constituirse en interferencias para la dinámica del rendimiento, razón por la cual la aplicación del criterio con base en el sentido común y el juicio personal y profesional para la revisión permanente de las regulaciones, deben ser reconocidos cuando resulten necesarios para el logro de los objetivos institucionales, bajo el concepto de eficiencia.

Fundamentos del Sistema de Control Interno

Fases de la Implementación del Sistema de Control Interno

Cual es el beneficio de contar con un sistema de control interno

- Reducir los riesgos de corrupción

- Lograr los objetivos y metas establecidos

- Promover el desarrollo organizacional

- LLograr mayor eficiencia, eficacia y transparencia en las operaciones

- Asegurar el cumplimiento del marco normativo

- Proteger los recursos y bienes del Estado, y el adecuado uso de los mismos

- Contar con información confiable y oportuna

- Fomentar la práctica de valores

- Promover la rendición de cuentas de los funcionarios por la misión y objetivos encargados y el uso de los bienes y recursos asignados

Es importante señalar, que el sistema de control interno está a cargo de la propia entidad pública. Su implementación y funcionamiento es responsabilidad de sus autoridades, funcionarios y servidores.

Cual es el Rol de la Contraloría General de la República?

La CGR es responsable de la evaluación del sistema de control interno de las entidades del Estado. Sus resultados contribuyen a fortalecer la institución, a través de las recomendaciones que hace de conocimiento de la administración para las acciones conducentes a superar las debilidades e ineficiencias encontradas